Veneto, l'evasione fiscale è nella media UE (e vale 7 miliardi di euro l'anno)

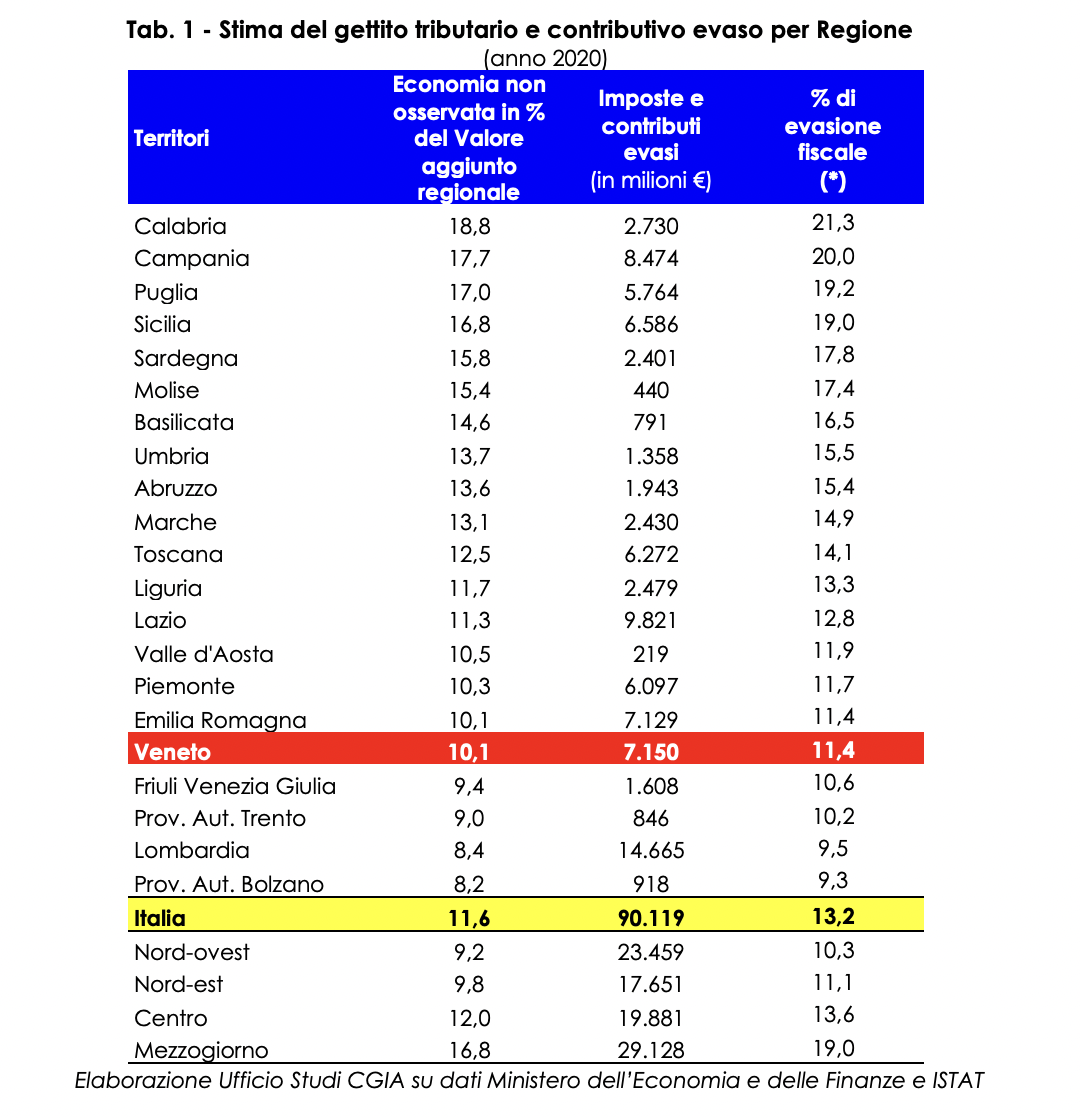

A fronte di 90 miliardi di evasione fiscale stimata in Italia nel 2020 (ultimo dato disponibile), è come se a ogni 100 euro di gettito incassato dal fisco ne venissero evasi 13,2. Se la stessa simulazione viene riprodotta a livello regionale[1], fa sapere l’Ufficio studi della CGIA, la situazione più critica la scorgiamo nel Mezzogiorno: nella classifica di euro evasi ogni 100 euro incassati, in Puglia gli evasori se ne trattengono 19,2 euro, in Campania 20 e in Calabria, maglia nera d’Italia, 21,3. Si tratta di cifre quasi doppie rispetto agli 11,4 euro di Veneto ed Emilia Romagna ai 10,6 euro che si registrano in Friuli Venezia Giulia, ai 10,2 euro in Provincia di Trento e ai 9,5 euro in Lombardia. Il territorio nazionale più fedele al fisco è la Provincia di Bolzano che presenta un’evasione di soli 9,3 euro ogni 100 incassati. In termini assoluti, in Veneto nel 2020 sono stati sottratti al fisco 7,1 miliardi di euro (vedi Tab. 1 ).

In altre parole, possiamo dire che l’evasione in Veneto è in linea con la media dei principali Paesi europei.

Evasori totali, grandi imprese, multinazionali del web e organizzazioni criminali di stampo mafioso dispongono di un’infinità di strumenti illeciti per “sfuggire” alla morsa del fisco. E ogni anno creano un ammanco fiscale spaventoso. Ma per tanti osservatori gli evasori più incalliti rimangono gli autonomi. Una tesi, quest’ultima, che la CGIA, con dati alla mano, smonta pezzo per pezzo, almeno per quanto riguarda le realtà imprenditoriali ubicate al Nord.

- Nel Veneto gli autonomi in contabilità semplificata dichiarano il 43% in più dei colleghi del Sud

Anche osservando le dichiarazioni dei redditi degli imprenditori individuali e dei lavoratori autonomi in contabilità semplificata (regime fiscale che coinvolge la grandissima parte degli artigiani e dei piccoli commercianti) – spesso additati, ingiustamente, di essere una delle categorie professionali più propense all’evasione – le differenze reddituali sono profondissime. Se, mediamente, nel Veneto si dichiarano poco più di 33 mila euro all’anno, al Sud solo 23 mila. Questo vuol dire che nella nostra regione si dichiara il 43 per cento in più. Ovviamente questi divari sono sicuramente riconducibili alle diverse situazioni economiche e sociali presenti in queste aree. Tuttavia, ha una rilevanza non trascurabile anche l’impatto dell’evasione fiscale di sopravvivenza che nel Mezzogiorno ha dimensioni importanti. Analizzando i dati delle singole regioni, per quanto concerne le dichiarazioni dei redditi in contabilità semplificata, in Lombardia gli autonomi dichiarano 35.462 euro, in provincia di Trento 34.436 euro, in Veneto di 33.318 e in Friuli Venezia Giulia di 33.205 euro. Per contro, in Sicilia ci si attesta sui 23.946 euro, in Puglia sui 23.223 euro, in Campania sui 22.662 euro, in Basilicata sui 21.012 euro, in Molise sui 19.610 euro e in Calabria sui 19.551 euro. La media nazionale è pari a 29.425 euro (vedi Tab. 2).

- No ad uno Stato di polizia tributaria, sì a un fisco più giusto

Sia chiaro, la lotta all’evasione passa anche attraverso l’azione repressiva che, nei casi previsti dalla legge, deve portare all’arresto di chi si rende responsabile di questi reati. Purtroppo, così come ha avuto modo di segnalare la Corte dei Conti, fino ad ora non siamo stati in grado di “misurare” l’efficacia di questa attività punitiva. Infatti, non esiste alcuna analisi realizzata dall’Amministrazione fiscale o dal ministero della Giustizia in grado di valutare ex post gli effetti prodotti dall’azione repressiva del nostro fisco sia per quanto concerne le risorse recuperate sia in ordine alla deterrenza esercitata. Tuttavia, segnalano dall’Ufficio studi della CGIA, in Italia non abbiamo la necessità di istituire uno Stato di polizia tributaria per combattere l’evasione. Insomma, determinati con chi è completamente sconosciuto al fisco, altrettanto decisi nei confronti di coloro che, sebbene “targati”, fanno i furbi, senza comunque essere costretti ad inasprire la disciplina penale tributaria con l’intento giustizialista di gettare in galera gli evasori e buttare la chiave. Almeno fino a quando non ci verrà dimostrato, con dati alla mano, che il ricorso alla pena restrittiva della libertà personale risulti essere uno strumento in grado di dissuadere le persone a non fare il loro dovere fiscale e a recuperare le somme evase. Nel frattempo, riteniamo che per ridurre l’infedeltà fiscale e allinearci agli standard dei paesi europei meno interessati da questo fenomeno sia auspicabile mettere a punto in tempi rapidi un fisco meno aggressivo, più semplice, più trasparente e più equo, premiando chi produce, chi crea occupazione e genera ricchezza. Garantendo, allo stesso tempo, un gettito sufficiente a far funzionare la macchina dello Stato e ad aiutare chi si trova in difficoltà.

- Le stime “inattendibili” del MEF. Gli autonomi, almeno al Nord, non sono gli “affamatori del popolo”

In materia di evasione fiscale, spesso gli organi di stampa e molti autorevoli opinionisti citano i dati del Ministero dell’Economia e delle Finanze (MEF)[2] che stimano in quasi 90 miliardi[3] di euro il tax gap delle entrate tributarie e contributive presenti nel Paese. Entrando nel dettaglio di questa analisi, la tipologia di imposta più evasa sarebbe l’Irpef in capo al lavoro autonomo[4], per un importo pari a 28,3 miliardi di euro che corrisponde ad una propensione al gap nell’imposta che da anni sfiora stabilmente il 70 per cento. Questo vuol dire, secondo gli estensori di questa elaborazione, che poco meno del 70 per cento dell’Irpef non sarebbe versata all’erario dai lavoratori autonomi. Non entriamo nel merito della metodologia di calcolo utilizzata, alquanto arzigogolata, ma ci limitiamo a dimostrare l’ “inattendibilità” di questo risultato. Come abbiamo visto più sopra, secondo le dichiarazioni dei redditi dei lavoratori autonomi in contabilità semplificata del Veneto (praticamente artigiani e commercianti) hanno dichiarano mediamente poco più di 33 mila euro lordi nell’anno di imposta 2021. Segnaliamo che oltre il 70 per cento di queste partite Iva è composto dal solo titolare dell’azienda (in altre parole lavora da solo). Bene. Se, come sostiene il MEF, queste attività evadono quasi il 70 per cento dell’Irpef, quanto dovrebbero dichiarare se fossero ligi alle richieste dell’erario? Il 130 per cento in più, ovvero poco più di 76 mila euro all’anno. Ora, come possono “raggiungere” nella realtà una soglia di reddito così elevata se la stragrande maggioranza lavora da solo, quindi è poco più di un lavoratore dipendente, e al massimo può lavorare 10-12 ore al giorno, senza contare che durante questa fascia oraria deve rapportarsi anche con i clienti, con i fornitori, con altre aziende, con il commercialista, con la banca, con l’assicurazione e come tutti i comuni mortali può infortunarsi, ammalarsi, etc., etc.? Ovviamente, nessuno può nascondere che anche tra i lavoratori autonomi ci siano delle sacche di evasione che vanno assolutamente debellate. Tuttavia, le stime messe a punto del MEF non convincono, anche alla luce del fatto che non includono il tax gap riconducibile agli autonomi esclusi dal pagamento dell’Irap. Vale a dire quelli in regime dei “minimi” (quasi 2 milioni di soggetti), una buona parte delle imprese agricole, i professionisti privi di autonoma organizzazione e il settore dei servizi domestici. Complessivamente stiamo parlando di ben oltre la metà dei lavoratori indipendenti presente nel nostro Paese. Ebbene, se fosse considerata anche l’evasione di questi ultimi, che picco toccherebbe l’evasione degli autonomi? E’ evidente che questi dati sono poco attendibili, ma quello che è altrettanto insopportabile che molti organi di stampa e parecchi opinionisti radical chic utilizzino queste stime per accusare gli autonomi di essere “brutti, sporchi e cattivi”; ovvero, i nuovi “affamatori del popolo”. Non pagano, quindi le ambulanze non hanno la benzina per correre, le scuole sono costrette a chiudere, etc., etc.

[1] La stima del gettito fiscale evaso a livello regionale è stata effettuata applicando al valore aggiunto sommerso di ogni regione un coefficiente determinato dal rapporto del gettito fiscale e il valore aggiunto desumibile dalla contabilità nazionale al netto dell’economia non osservata.

[2] Relazione sull’economia non osservata e sull’evasione fiscale e contributiva – Aggiornamenti per gli anni 2015-202 a seguito della revisione dei conti nazionali apportata dall’Istat.

[3] Anno 2020.

[4] In questa analisi non sono inclusi i lavoratori autonomi in regime forfettario, la stragrande maggioranza delle imprese agricole e il lavoro domestico.