Veneto, cala l'evasione fiscale. Cgia: «In Italia recuperati 13 miliardi in 5 anni»

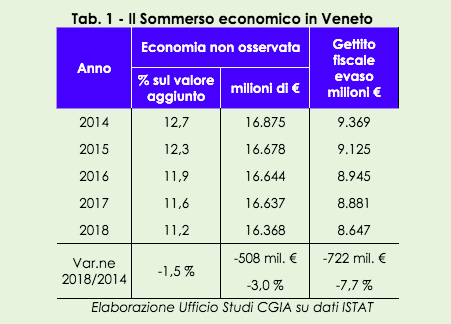

Sebbene il problema nel suo complesso abbia una dimensione in Veneto più contenuta che in gran parte del resto d’Italia, anche nella nostra regione l’evasione fiscale tende a diminuire. Tra il 2014 e il 2018, infatti, è scesa di 722 milioni di euro (-7,7%) attestandosi, nel 2018, a quota 8,6 miliardi di euro (vedi Tab. 1). Questo è quanto emerge dai dati pubblicati dalla CGIA di Mestre.

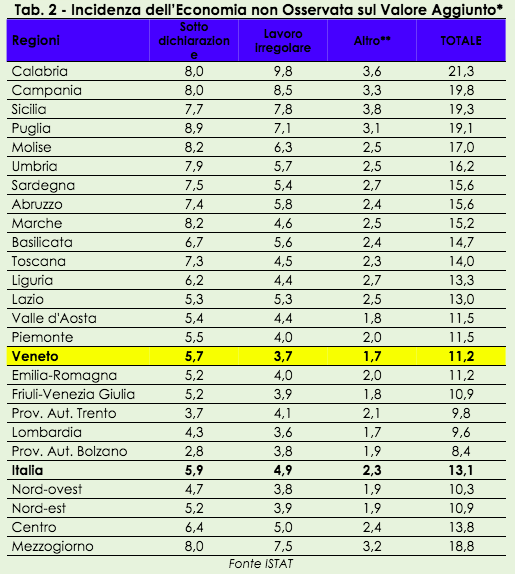

Prendendo in esame l’incidenza totale dell’economia non osservata sul valore aggiunto di tutte le regioni d’Italia, il Veneto occupa il quintultimo posto appaiato all’Emilia Romagna con una percentuale pari a 11,2. Siamo tra le regioni più virtuose d’Italia e a precederci ci sono solo il Friuli Venezia Giulia (10,9%), la provincia autonoma di Trento (9,8%), la Lombardia (9,6%) e, infine, la provincia autonoma di Bolzano (8,4%). La media italiana è al 13,1%.

Nel Sud, invece, i dati fanno emergere le situazioni più critiche: sempre nel 2018 la Calabria, ad esempio, ha registrato una percentuale dell’economia non osservata sul valore aggiunto regionale pari al 21,3. “Pesante” anche la situazione in Campania che presentava un peso dell’economia sommersa pari al 19,8 per cento, subito dopo troviamo la Sicilia con un’economia in nero del 19,3 per cento.

Per quanto riguarda l’aspetto prettamente tecnico di analisi dei numeri, la stima dell’evasione, in termini di mancato gettito fiscale per regione, è stata effettuata sulla base dei dati Istat. In primo luogo è stato stimato l’ammontare di valore aggiunto sommerso per regione sulla base dell’incidenza del sommerso economico sul valore aggiunto regionale. In secondo luogo è stato calcolato il rapporto tra il gettito fiscale e il valore aggiunto al netto del sommerso ottenendo un coefficiente. Questo coefficiente è stato utilizzato per stimare il gettito fiscale evaso di ogni regione.

In Italia, volendo tirare le somme, l’evasione fiscale ammonta complessivamente ad almeno 80 miliardi di euro e, finalmente, sembra destinata a scendere anche nei prossimi anni. L’amministrazione finanziaria italiana, infatti, pare essere riuscita a trovare la strada giusta per combatterla efficacemente.

Tra la compliance fiscale, lo split payment e, a partire dal 2019, per mezzo della fatturazione elettronica, una serie di contribuenti – tra cui gli evasori incalliti, chi riceveva i pagamenti dallo Stato per un servizio o una prestazione lavorativa resa e poi non versava l’Iva e, infine, i professionisti delle cosiddette «frodi carosello» – sono stati indotti a ravvedersi. Non solo; anche il leggero calo delle tasse registrato in questi ultimi anni ha sicuramente avuto un effetto positivo sul fronte delle entrate. Sebbene sia ancora del tutto insufficiente, la contrazione della pressione fiscale ha contribuito a ridurre l’evasione, soprattutto quella che in gergo viene chiamata di “sopravvivenza”.

«Se riusciremo a contrastare con maggiore incisività l’economia sommersa, faremo pagare le tasse anche ai colossi dell’e-commerce presenti nel nostro Paese, riusciremo a incrociare in maniera efficace le 161 banche dati fiscali che possiede l’Amministrazione finanziaria e e, infine, assisteremo a una seria riforma del fisco che tagli strutturalmente il peso delle tasse su tutti i contribuenti. Non è da escludere che nel giro dei prossimi 4/5 anni l’evasione fiscale presente in Italia potrebbe addirittura ridursi della metà, allineandosi così al dato medio europeo. Ovvio che ci vuole il concorso di tutti e se molti contribuenti hanno cominciato a comportarsi correttamente nei confronti del fisco è anche perché negli ultimi anni chi è stato chiamato a spendere i soldi pubblici ha finalmente cominciato a farlo con oculatezza. Certo, gli sprechi e gli sperperi ci sono ancora, ci mancherebbe, tuttavia l’evasione si contrasta anche razionalizzando la spesa pubblica» recita il comunicato CGIA.

Volendo concludere tornando ai dati iniziali, la stima dell’evasione, in termini di mancato gettito fiscale per regione, è stata effettuata sulla base dei dati Istat. In primo luogo è stato stimato l’ammontare di valore aggiunto sommerso per regione sulla base dell’incidenza del sommerso economico sul valore aggiunto regionale. In secondo luogo è stato calcolato il rapporto tra il gettito fiscale e il valore aggiunto al netto del sommerso ottenendo un coefficiente. Questo coefficiente è stato utilizzato per stimare il gettito fiscale evaso di ogni regione.