Banche popolari, la Cgia: "Troppa fretta nella riforma"

La Cgia di Mestre interviene sulla difficile situazione delle banche popolari del Veneto, e in particolare Banca Popolare di Vicenza e Veneto Banca. L’associazione degli artigiani critica la troppa fretta della riforma che obbliga nel 2016 le grandi popolari a trasformarsi in Spa.

«Le forti accelerazioni normative imposte in questi ultimi anni sia dal regolatore sia dalla politica nazionale rischiano di non consentire al sistema bancario di metabolizzare questi cambiamenti – dice il segretario della Cgia Renato Mason – La decisone di trasformare le popolari in Spa e successivamente di quotarle in borsa richiede più tempo. In una fase in cui l’economia e anche i mercati finanziari non tirano, queste decisioni andrebbero calibrate meglio, altrimenti corriamo il pericolo di snaturare un sistema che, nonostante i problemi emersi in questi ultimi mesi, da sempre è stato espressione del territorio e determinante per la crescita economica della nostra regione».

Prestiti, Cgia: “Pmi più affidabili di grandi imprese”

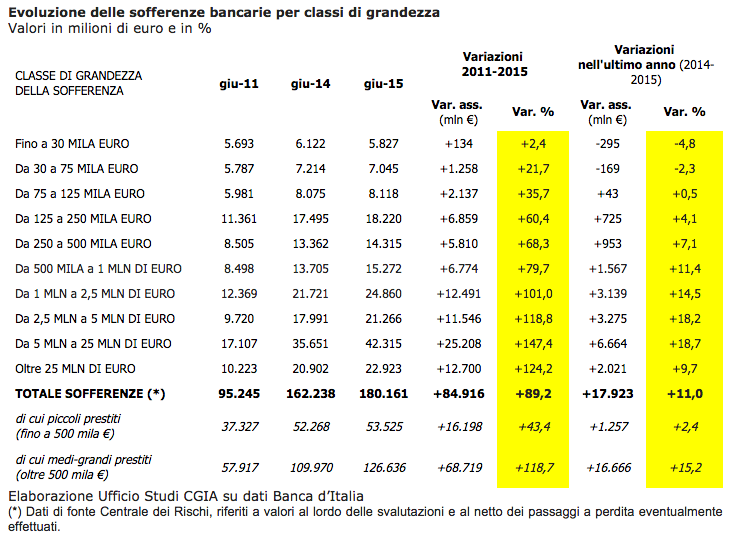

L’ufficio studi della Cgia ha diffuso una ricerca, basata sulla rielaborazione di dati della Banca d’Italia, secondo cui le sofferenze del sistema bancario italiano – che sono in aumento e superano i 180 miliardi di euro – sarebbero più accentuate nelle classi elevate di prestito mentre in contrazione per i prestiti di minore entità.

«Tra il giugno di quest’anno e lo stesso mese del 2014 – dice il coordinatore dell’Ufficio studi della Cgia Paolo Zabeo – le classi di grandezza delle sofferenze fino a 75.000 euro hanno registrato una contrazione, mentre quelle da 75.000 e 125.000 sono aumentate appena dello 0,5 per cento. Niente a che vedere con quanto è successo in quelle più elevate. Nella fascia tra i 500.000 e il milione di euro la variazione è stata dell’11,4 per cento, per quella successiva, tra 1 e 2,5 milioni, l’aumento è stato del 14,5 per cento e per le classi ancor più elevate l’incremento ha superato il 18 per cento. Se teniamo conto che il livello delle insolvenze è proporzionale alla dimensione dei prestiti ricevuti, possiamo affermare con un elevato grado di precisione che le famiglie e le piccole imprese continuano a essere più solvibili delle grandi imprese».

I dati nel medio termine sembrano confermare tale tendenza: tra il giugno 2011 e il giugno 2015 (ultimo dato disponibile), fino ai 125.000 euro di sofferenze la variazione è aumentata progressivamente fino al 35,7 per cento, ma per le classi successive l’espansione è stata molto più pronunciata. Sopra il milione di euro, ad esempio, l’incremento è più che raddoppiato e la punta massima è stata toccata nella fascia tra i 5 e i 25 milioni di euro: +147,4 percento.

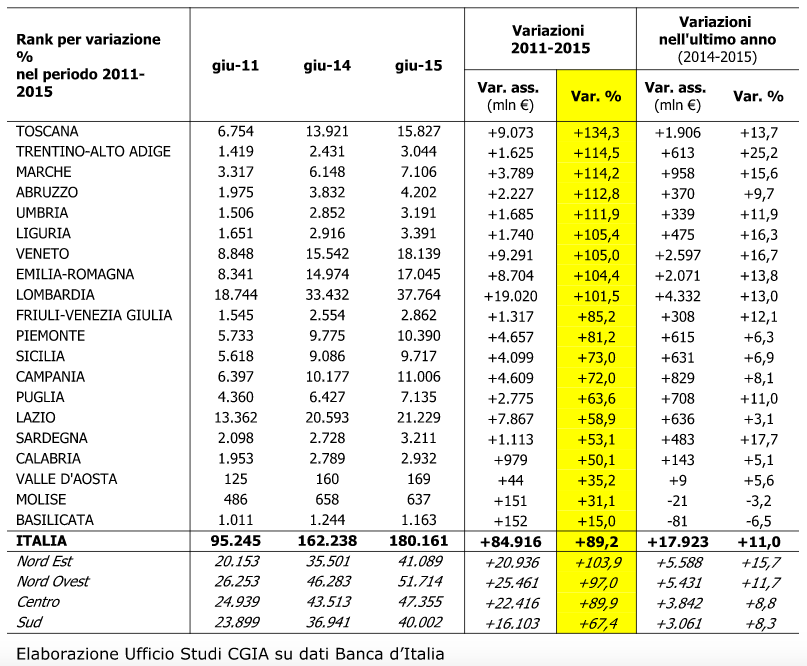

A livello territoriale le situazioni più difficili si sono registrate nel Centro Nord. La Toscana (+134,3 per cento), il Trentino A.A. (+114,5 per cento) e le Marche (+114,2 per cento) guidano la classifica della clientela più insolvente. Il Veneto è la sesta regione con una variazione del 105% dal 2011 al 2015.

Andamento delle sofferenze bancarie per regione. Valori in milioni di euro e in %