Tassi e spread in rialzo: chi ci può guadagnare?

Nelle ultime settimane, a causa delle difficoltà politiche nella formazione del nuovo governo, è riapparso prepotentemente sulla scena un termine che ebbe il suo momento di gloria qualche anno fa: lo “spread”. Legata a questo ritorno c’è la notizia dell’aumento dei rendimenti dei Titoli di Stato italiani. Chiariamo subito che, pur essendo in qualche modo connessi, lo “spread” ed il rendimento dei Titoli di Stato sono due dati diversi. Mentre il “rendimento” è un valore in sé (2%, 3%, eccetera), lo “spread” è la differenza tra due rendimenti, in questo caso tra i titoli italiani e quelli tedeschi con scadenza a 10 anni. Possiamo allora considerarlo come una misura che indica quanto il debito italiano viene percepito più rischioso rispetto a quello tedesco, perché generalmente a rendimenti più alti corrispondono maggiori rischi.

Quello che è successo nell’ultimo periodo è stato appunto un allargamento dello spread, passato dai 119 punti del 7 febbraio 2018, quando cioè il nostro titolo decennale rendeva 1,19% più del tedesco, ai 320 toccati durante la giornata del 29 maggio, per poi cominciare a restringersi già nello stesso giorno.

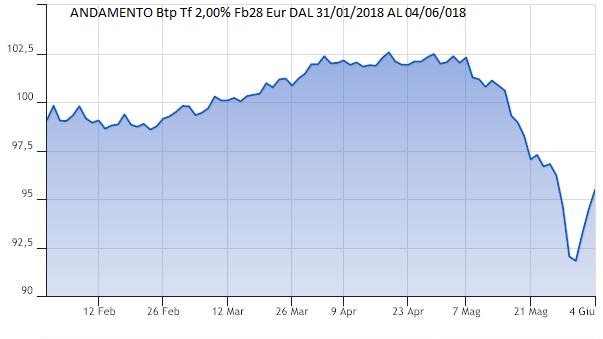

Contestualmente si sono anche alzati i rendimenti dei titoli italiani. Prendendo sempre ad esempio il Btp decennale, questo è passato da rendere l’1,7% a metà aprile al 2,7% del primo di giugno, con una puntata sopra il 3%.

Perché (e per chi) il rialzo dei rendimenti è negativo?

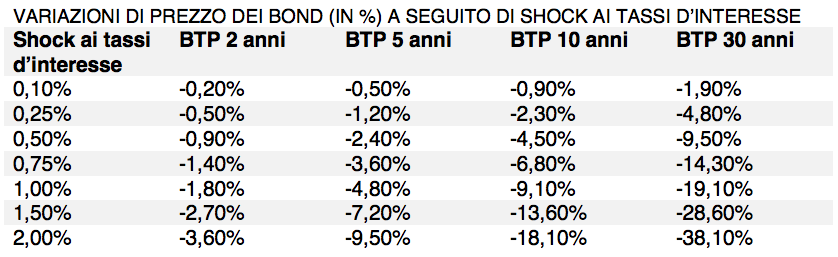

Ma perché il rialzo dei rendimenti è visto come molto negativo e pericoloso? Intuitivamente, il rialzo dei rendimenti può portare a un maggior costo per interessi sia per lo Stato che per aziende e privati che abbiano affidamenti o mutui. Anche per gli investitori, il repentino rialzo dei rendimenti è motivo di perdite sul portafoglio, a causa della relazione inversa che esiste tra rendimento e prezzo dei titoli: all’aumentare di uno tende a scendere l’altro.

Diciamo di passaggio che questi rialzi hanno un peso per lo Stato solo sulle nuove emissioni di titoli (circa 400 miliardi in scadenza fino a fine 2019, dati MEF, a fronte di oltre 2.300 miliardi di debito totale). Anche per i debiti di aziende e privati, l’aumento di spread e rendimento dei Btp non ha alcun impatto immediato, essendo in genere legati ad altri parametri quali Euribor e IRS.

Dove invece l’impatto negativo dei nuovi tassi è stato immediatamente evidente è proprio sui portafogli obbligazionari degli investitori. Il perché è presto detto: il rendimento di un titolo obbligazionario è dato dal tasso delle cedole rispetto al prezzo del titolo stesso. Semplificando, se il mio Btp con scadenza 2028 paga cedole del 1,7% all’anno e lo pago 1000 euro per ogni 1000 nominali, il rendimento sarà pari alla cedola. Ma una volta acquistato, se i tassi salgono al 2,7%, non troverò nessuno disposto a pagarmi 1000 euro per incassare cedole all’1,7%, ma solo compratori disposti a darmi 900 euro per ogni 1000, così da ottenere, grazie al prezzo pagato, il nuovo rendimento. Di conseguenza nella valorizzazione del mio portafoglio vedrò subito una perdita del 10%.

I possibili vantaggi

Ma come investitori possiamo avvantaggiarci di questa situazione? Certamente nel breve periodo dovremmo soffrire un po’ a causa del ribasso dei prezzi ma:

- Tutti i nuovi acquisti che andremo ad effettuare avverranno a prezzi più bassi e rendimenti più elevati. Che incassiate cedole o rimborsi di titoli, se potete reinvestirli, beneficerete dei nuovi tassi più alti.

- Anche la liquidità presente sui conti può essere meglio gestita grazie al rialzo dei rendimenti. A gennaio 2018 Banca d’Italia registrava oltre 1400 miliardi di depositi sui conti correnti degli italiani. Oggi il rendimento del BTP a 2 anni è circa 1,2% dopo anni di rendimenti negativi, per cui è diventato interessante come impiego a breve termine. Anche le banche che offrono conti depositi potrebbero essere indotte ad alzare l’offerta in questa situazione.

- Le gestioni separate assicurative di Ramo I, che presentavano riserve per quasi 480 miliardi a fine 2016, con rendimenti obbligazionari più alti potrebbero ricominciare a fare raccolta e a riconoscere rivalutazioni più interessanti a vecchi e nuovi sottoscrittori.

- In un’ottica di investimento azionario, le azioni di banche e assicurazioni possono beneficiare di importanti incrementi di redditività operando in un ambiente di tassi strutturalmente più alti, con riflessi positivi sulle valutazioni.

Concludendo, oggi è senz’altro importante avere ben presente qual è la “duration” del proprio portafoglio, cioè la sensibilità che questo ha alla variazione dei tassi, ed avere un piano per gestire, approfittandole al meglio, la situazione che si è venuta a creare e le sue possibili evoluzioni. Escludendo ipotesi catastrofiche di uscita dall’euro e di default italiano, in un’ottica di investimento a cinque anni, tassi più alti sono senz’altro da augurarsi per gli investitori obbligazionari.